随着国内证券市场的复杂程度日益提升,传统投资手段面临着越来越大的挑战,因此越来越多的投资机构特别是私募基金公司开始采用了量化投资的手段。

在我国,量化投资虽然起步较晚,但随着近几年我国金融科技产业的蓬勃发展,我国的量化私募行业也进入了一个相对高速的发展时期。自 2010 年股指期货推出以后,越来越多的海外量化基金经理开始回归国内私募基金市场,越来越多的私募基金开始推出了各自的量化产品。

本文从量化私募的发展历程出发,通过对国内主流量化私募投资策略的列举,对比私募量化和公募量化的差别,得出超额收益对于私募之所以重要性的根本原因,并阐述为帮助实现超额收益,我们在金融科技领域为大家的一些所作所为。

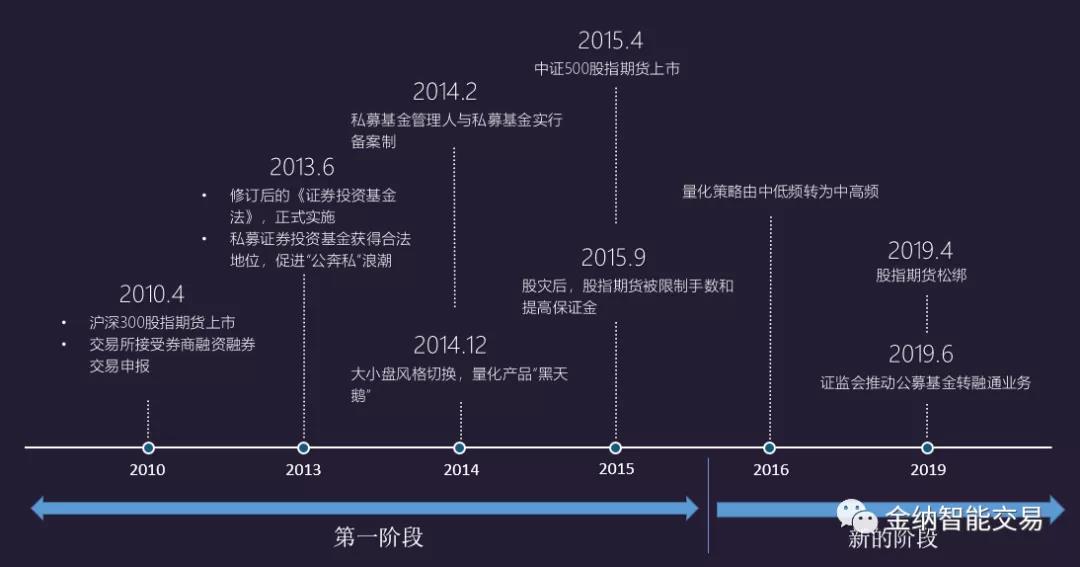

量化投资策略作为国内主要投资策略和产品形式之一,其发展历程大体可以划分为两个阶段:第一阶段大致在2010年-2015年之间,以中低频的多因子策略作为主要策略形式。这一阶段可以算是国内量化机构经历的初始红利期。2015年下半年以来,随着监管收紧,中低频多因子策略遭遇挑战,国内量化发展进入新的阶段。在这一阶段,一批以中高频量化策略为主打的量化私募脱颖而出,完成了量化从粗放发展到重视科技和技术含量的转变。

资料来源:证监会官网

在这新的私募量化主流策略由中低频转向中高频的阶段中,策略的精细程度和复杂程度有了明显提升。具有高换手率特征的中高频策略不再靠长线因子,而是通过价量因子捕捉短线的定价偏差,进而实现超额收益增加。同时机器学习和大数据等技术加入,使得因子挖掘和模型迭代效率更高,也是这个阶段的显著特点之一。

进入新阶段的量化私募,投资策略类型主要分两类:

1. 量化对冲策略

2. 量化多头策略

量化对冲策略将市场beta风险对冲掉,只获取超额alpha收益,属于中低风险的稳健型策略。按照对冲资产不同,量化对冲策略可以进一步划分为量化中性策略和量化多空策略;

量化多头策略通过量化的手段筛选出优质股票构建多头组合,以战胜市场指数获取超额收益。按照选股样本空间的不同,量化多头策略可以进一步划分为量化指数增强和量化多头选股。

量化公募和量化私募由于不同机构属性导致两者存在多方面的差异性。他们之间一个最重要的区别在于两者产品收费方式不同。对于公募来说,管理费是主要收入来源,同时会考核产品业绩的相对排名。私募方面,管理费和超额业绩提成共同决定了收入来源。部分产品超额业绩提成占据绝大比例,甚至不再收取管理费只收取超额业绩提成,这是私募重视超额收益的主要原因。

在系统配置方面,由于量化策略本身的专业性和技术性,数据和系统配置的投入往往决定了最终策略模型的表现和稳健性。对于量化私募,特别是一些顶级的量化私募来说,数据和系统配置上的资源投入较大,技术具有领先优势。对于公募量化来说,数据和系统配置比较成熟,风控体系比较完善。

在投资方式和品种上,由于监管限制的差异,私募量化限制较少相对更加灵活。私募量化可以对股票底仓和可转债进行日内T0交易,日内T0交易部分能够贡献相对可观的超额收益;但公募量化被限制了日内反向操作。在对冲限制上,私募量化可以灵活使用股指期货或期权进行对冲;公募量化对股指期货和期权的使用有一定限制。

在交易费率上,私募交易手续费一般万1至万2,公募交易手续费一般万8。另外,众所周知,在信息披露上,私募相对不透明,而公募信息披露公开透明。

资料来源:开源证券研究所

通过对私募量化和公募量化的对比,在上述介绍的量化对冲策略和量化多头策略中,如何获取稳健超额收益是策略的关键。由于私募量化约束相对较少,因此超额收益来源相对多元化,主要可以分为算法交易和日内T0交易两个来源:

算法交易:

算法交易是80年代后期在美国诞生,90年代初在美国证券市场的全面电子化成交和电子撮合市场ECN (Electronic Communication Networks) 开始发展。

算法交易要解决的问题主要是当投资者有大量证券资产需要交易时,一般都会把交易拆细,分批执行。但是,这就出现了一个问题:如何安排这些交易对是最有利的?对于任何投资机构,希望交易不要对市场产生太大的冲击,同时也不希望交易拖太久导致市场价格向不利于我们的方向变动。但是,这是一个两难:市场冲击是交易速度的增函数;等待风险则是交易速度的减函数。当交易执行速度较快时,等待风险很小,冲击成本很大;交易执行慢时,冲击成本很小,等待风险很大。算法交易的核心问题是在冲击成本与等待风险之间进行平衡。

作为恒生的控股子公司—金纳科技是中国金融市场上智能交易执行领域最专业的服务提供商。金纳提供的算法交易是把一个具有指定交易量、交易时间区间和价格区间约束的交易指令通过计算机程序来完成,用算法来决定交易指令的递交时间、价格、数量和指令的类型。其目的是为了优化交易的执行,管理交易成本和风险,从而帮助客户从交易中获得alpha。

金纳科技将交易、咨询服务、技术开发三者结合,不仅提供安全、稳定和有效的工具,还将算法应用的咨询服务同步提供给客户。公司核心团队具备20年以上的全球金融市场算法交易相关行业经验,深刻理解算法交易在金融机构的应用。2020年金纳服务了A股市场超8万亿元的交易量,而A股的总交易量为206万亿元,市场占有率已有4%。

日内T0交易:

日内T0交易是私募比较重要的超额收益来源,同时对系统配置要求较高。顶级量化私募一般都有自主研发的模型和交易系统,来实现T0交易的自动化。部分系统配置较低的私募,会采用人工进行手动T0操作来实现收益增强;甚至对于部分主动股票型私募,也会招聘交易员进行人工T0收益增强。部分私募还会将T0交易业务外包给规模较小的主做T0业务的私募来做。一般来说,在市场波动和交易活跃程度较高的行情中,T0超额收益增强效果比较明显。

面对这种现状,在国内三方接入还未放开的情况下,具有T0算法增强能力的金融科技公司,助力券商的PB业务向私募提供T0增强收益的外包服务。这在国外的交易服务市场已经很普遍,对应的就是“High Touch”服务,国内翻译的比较好的就是“高附加值交易”服务,是指卖方机构提供的一套交易服务,为了实现最佳的交易效果,卖方机构可以根据买房交易员的需求量身定制。因此,高附加值交易的佣金,显然是最高的。T0增强收益,是当前比较流行的一种“High Touch”服务。上述在执行算法领域深耕已久的金纳科技,当前在这块业务上已经取得了重大的进展。

除此之外,因子选股alpha和择时策略也是较常用的超额收益来源:

因子选股alpha:

近几年来,因子挖掘逐渐由中低频基本面因子转向中高频量价因子,主要用于捕捉中短期交易的定价偏差。中高频价量因子的生命周期较短,因此需要不断的进行挖掘。一些当前流行的科技手段被应用到其中,如利用机器学习算法作为批量因子挖掘的手段。恒生电子的alphamind产品在此也提供了解决方案。

还有投资机构成立研究机构,与著名高校建立实习生资源合作,进行因子研究。在这块,恒生电子的研究院和浙大的合作,就属于这一范畴。

随着基础数据的频率越来越高,因子的挖掘和计算对硬件的算力要求也越来越高,对也系统配置和有效算力提升带来了更高的要求。如何向私募提供整体解决方案,提供系统的租用服务,这无疑是金融科技领域未来的一个巨大市场空间。

择时策略:

择时策略包括大盘择时和个股择时。大盘择时用来控制总体仓位高低或者股票风险敞口大小;个股择时用来决定对具体个股的超配和低配。有效的择时体系能够给产品带来一定收益增强。

择时策略具体有多种实现方案,根据研报披露,较常见的有:基于条件夏普率时变性的择时策略,基于资金流向构造指标的择时策略,基于龙头股短期市场择时策略,支持向量机对指数进行择时等。

择时策略需要高要求的系统配置,恒生电子在此领域的投研产品均有相关涉及。

量化私募还有一些较传统的超额收益来源,如打新收益。其主要分为新股打新和可转债打新。

随着大数据、云计算、人工智能等科技的快速发展及渗透,新一代信息技术对金融行业特别是量化投资领域的影响越来越深入。量化私募行业是受数字化和智能化技术革命影响最深入的金融子行业之一,与科技能力的全面融合正在提速。

互联网届有句名言“我们不预测未来,我们创造未来。”期待在金融科技的引领下,我们在量化私募界能够开拓出更广阔的空间,实现更加精彩的未来。