作者:张永宇

上海金纳信息科技有限公司副总经理,恒生电子股份有限公司资深技术专家,兼南京恒生交叉信息科技有限公司常务副总经理,浙江师范大学数学与计算机学院兼职教授,证券期货业科学技术奖获得者,高级工程师职称,杭州市高层次人才认定。

一、交易成本构成

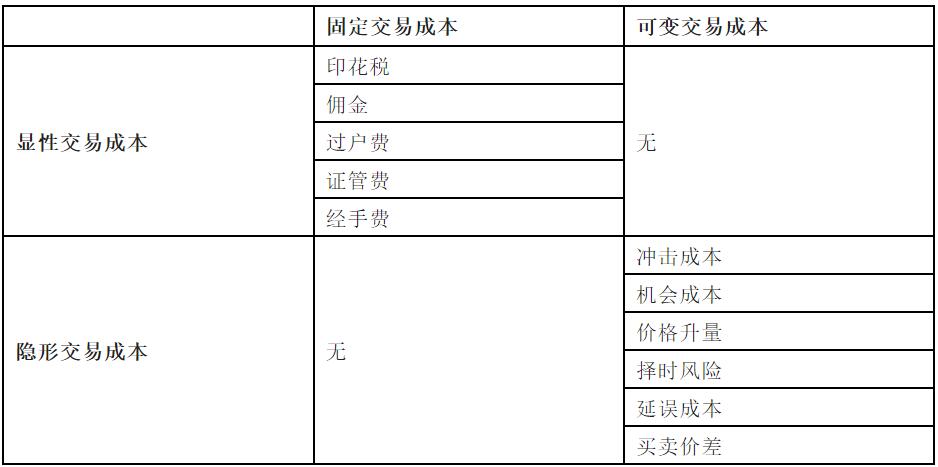

交易成本,也称为交易费用,是投资者在整个交易过程中所付出全部费用的总和。按照是否可以在市场中直接进行观测,可将交易成本分为显性交易成本(Explicit cost)和隐性交易成本(Implicit cost)。由于显性交易成本无法通过算法交易来控制,加上隐性交易成本是投资者总交易成本中最重要的组成部分。因此本文将重点介绍隐形交易成本和算法交易之间的关系,对于显性交易成本,不在本文的阐述范围中。

下表是交易成本的结构:

传统投资理论假设,金融市场具有完美的流动性,投资者所提交的任何订单均无隐性交易成本地被执行,因而投资者只需关注在不同市场环境下如何构建最优投资组合。然而,在现实证券市场上,受市场流动性有限的影响,投资者所提交的订单在执行过程中可能会产生较大的隐性交易成本。如果交易成本过高,那么投资者的投资收益可能会低于预期值。

因此,投资者只有在明确了隐性交易成本的构成、度量以及影响因素后,才能根据具体的市场环境选用合适算法交易策略,也才能够进一步通过算法交易策略实现对投资组合最优的交易执行。

下面,介绍下隐形交易成本中,其构成定义和影响。

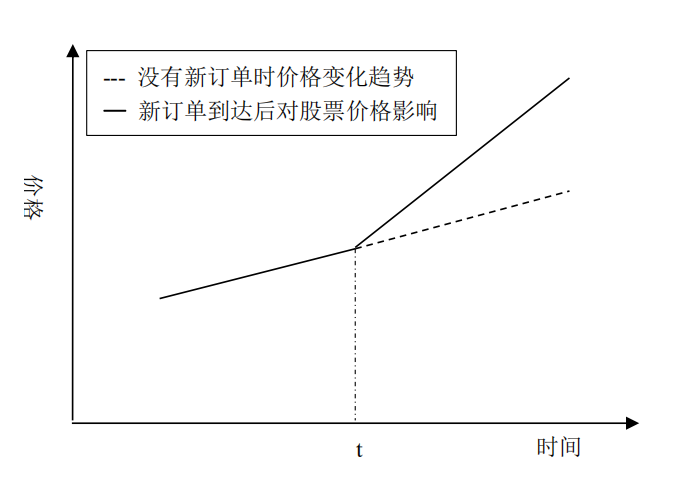

冲击成本

冲击成本又名价格冲击(Price impact)是指由投资者执行的某一订单引起股票价格的变化,如下图所示:

冲击成本一般会受到订单大小、市场流动性、波动性以及市场其他投资者交易量等因素的影响。

冲击成本可以分为临时性冲击成本和永久性冲击成本。其中,临时性冲击成本是指证券价格的变动仅仅是由于证券的临时性供需不平衡所导致的价格变化,经过一段时间的调整后证券价格会回复到原水平。永久性冲击成本是当投资者订单所传递的信息改变了市场对证券未来价格的预期,使得证券的内在价值发生了变化,那么这种价格冲击就被称为永久性价格冲击。永久性冲击成本对证券价格的影响是会持续很长一段时间,并且证券价格不会再调整到原有的价格水平上。

冲击成本是交易成本的重要组成部分之一,其总是会使得证券价格向其反方向变化,冲击成本等于临时性冲击成本与永久性冲击成本的总和。在学界已经有很多论文研究表明:永久性价格冲击的大小并不会受到具体算法交易策略的影响,其原因在于永久性价格冲击成本是由于订单本身所传递的信息造成的,与采用何种算法交易策略无关。

根据海森堡不确定原理可知,投资者是无法从证券市场历史交易数据中准确测量市场冲击成本的大小的。为了对市场冲击成本进行准确度量,学界也是对此做了大量的研究:比如,学者Domowitz等人利用交易当日的最高价、最低价、开盘价、收盘价平均值与订单成交价格的差额来衡量市场冲击的大小。学者Kogan等人利用订单交易价格与昨日收盘价的差额来衡量市场冲击的大小。学者Lillo等人通过构建一个市场冲击函数,研究了市场冲击成本与市场交易量的关系,发现市场冲击成本与交易量存在显著正相关关系。

机会成本

机会成本是指未能执行完全部订单而损失的那部分收益。当投资者提交订单时,受市场流动性不足和证券价格快速变化的影响,投资者的订单可能会未全部被执行。因此,除了冲击成本,投资者在交易过程中还可能面临一项重要的成本——机会成本。

如果投资者订单趋向于全部执行的时候,那么机会成本将相应的逐渐减少直至完全消失。通常情况下,为了减少在交易过程中产生的机会成本,投资者会尽可能地促使订单全部执行。对于采用算法交易的投资者而言,机会成本也是其制定交易策略时的一项不可忽视的重要因素。

投资者如果在交易过程中只考虑机会成本而不考虑其它隐形交易成本,通过对于数学模型的分析可知,其最优交易策略就是在第一个交易时期就提交所有订单。在此情形下,投资者采用此交易策略的总交易成本(机会成本)最小。

价格升量

价格升量(Appreciation cost)是指证券价格的自然变化,是证券价格的内在变化趋势,是在排除了不确定影响、意外事件以及噪声之外,证券价格变动情况。一般而言,价格升量被认为是证券价格在没有受其他因素影响下的自然变动。价格升量是投资者隐性交易成本中的一项重要组成部分。

择时风险

择时风险(Timing risk)是指由于证券的市场价格、市场流动性等因素在不同时期内变动所带来的风险。

择时风险所依赖的影响因素是多方面的,其中对于市场流动性的定义,至今在学界也没能形成统一的认识,大多数市场参与者对是否具有流动性都有一个主观的看法,但却缺乏一个严格的理论基础给予支持,关于流动性的定义在学术界也是一个备受争议的话题。经典的理论认为,流动性存在四个维度包括:宽度(Width),深度(Depth),即时性(Immediacy)以及弹性(Resiliency)。

因此,作为隐形交易成本中的择时风险很难衡量,如果抛开市场流动性,只考虑市场价格因素,那么其构建最优交易策略为投资者在第一个时期内提交全部订单,此时的择时成本为最小。但是这显然在复杂的交易场景下是不适用的。

延误成本

延误成本(Delay cost)是指从投资者做出投资决策直到订单被提交到市场这段时间内所造成的损失。特别是在投资者选择“追涨杀跌”的交易行为时,延误成本显得尤为重要。投资者的延误成本与订单规模、价格变化量有关。

一般来说,通过交易接口由计算机指令自动下单,要比人工操作下单的延误成本要低。

买卖价差

买卖价差(Bid-ask spread)是指证券市场上的最优卖价和最优买价之间的差额,用作衡量潜在的订单执行成本。在美国可以看作为证券市场对于做市商所提供及时性交易服务的一种补偿。一般而言,订单驱动市场的订单处理所耗费的买卖价差成本要低于做市商市场。

买卖价差一般分为绝对买卖价差和相对买卖价差。绝对买卖价差是最优卖出报价减去最优买入报价。相对买卖价差是绝对买卖价差与最优买卖价格平均值的比值。绝对买卖价差一般会受到股票价格变化的影响,而相对买卖价差可以去除股票价格的这种影响。

二、隐形交易成本的复杂性

上述由冲击成本、机会成本、价格升量、择时风险、延误成本和买卖价差所组成的隐形交易成本是一个复杂系统问题,是无法通过量化手段获取其最优解的。具体的原因如下:

首先,隐形交易成本中具体的某个成本,依赖因素较多,而且有些因素至今没有统一定义。例如:冲击成本的测量问题,前文已述。再比如:择时风险中所包含因素市场流动性。如上文所述,市场流动性本身在学界没有统一认定,在实际的投资判断中以主观为主,实际效果有时与判断结果大相径庭。这方面最好的例子就是光大816乌龙指事件,70亿资金能够撬动5%的指数增长,可见沪深两市的流动性并不是想象中的好。另外,有学者对于国内两市流通市值较大的股票进行研究,发现其流动性并不能按照其市值大小来衡量,流通市值大的股票其流动性是远小于小市值股票的。

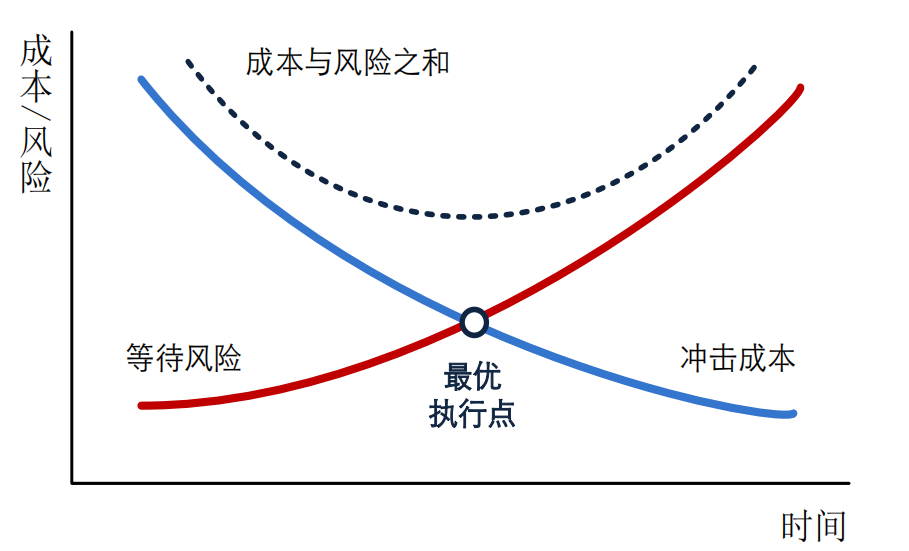

其次,隐形交易成本中各种成本,之间是互相影响的,加上上述第一个原因,很难对其求最优解。例如:对于机会成本来说,最优的方式是在交易一开始就提交所有的订单。但是,如果要考虑到冲击成本,那得在机会成本和冲击成本中找到一个最优订单执行时间。如下图:

但这只是假设冲击成本能够测量条件下的理论推导,加上另外几个因素,如价格升量、择时等,这又变成无解的了。

最后,也是笔者认为是最重要的一点,我们在衡量隐形交易成本,其实在行业内是没有统一的标准的。目前业内用的比较多的是由Berkowitz等人在1988年提出的VWAP——交易量加权平均价格(Volume weighted average price)作为基准价格。基本思路是利用订单的执行价格与VWAP基准价格的差额来度量价格冲击。这里作为比较标准的VWAP 基准价格是将某一时期交易量占总交易量比值作为权重,对整个交易时期内的成交价格进行加权平均。此外,还用的比较多的是TWAP(Time weighted average price)基准价格,有的用订单下达交易时的执行价格,也有的利用昨日的收盘价格等作为比较基准。

从这里我们能看到两点:

第一,以VWAP为代表的这些基准价格,只是用来衡量隐形交易成本中的冲击成本的,不是用来衡量整个隐形交易成本的,这点非常重要!业内的一些算法供应商其策略卖点在于能够“打赢均价”,就算能够是打赢基准价格,在逻辑上,都无法证明其在隐形交易成本上是最优的。举一个最简单的思维实验,是假设我们执行一个订单,在流动性不是很充足的情况下,可以拆出前三分之二的订单挂单成交,争取冲击成本接近这段时间的VWAP价格,然后,随着进度的进行,后三分之一的订单用相对激进的打单方式进行,拉高股价直到完成。这样,很可能最后订单的平均执行绩效滑点是优于VWAP均价的,但是这是否是隐形交易成本的最优?结果很明显。另外,一个很明显的例子就是冲击成本和机会成本的权衡,如果一批A订单的完成率为80%,另一批B订单的完成率为99.9%,即使A订单的执行相对于VWAP基准的绩效,要比B订单高n个bp,这能说明A订单的算法执行绩效好吗?我想站在机会成本的角度,答案也是明显的。

第二,VWAP和其它几种基准价格,从市场微观结构理论的角度来看,这个基准价格实际上是市场可预期交易量对证券价格进行冲击后的期望值。换句话说,价格冲击是投资者的订单在证券市场上执行后所引起的证券价格变化,其大小等于订单的执行价格与市场上不存在此订单时的证券价格之间差额。在现实证券市场上这两个价格是不可能同时存在的,只能和另外一个平行世界中不存在此订单的价格进行比较,这显然在我们这个世界是做不到的,因此,在计算价格冲击时,学者们提出利用某一相对能达到共识的基准价格来刻画市场上不存在此订单时的证券价格。因此这个基准价格本身的主观因素,会造成对于价格冲击的衡量误差。

由于上述对于隐形交易成本估计的复杂性,以及评估标准的主观性,我们可以看到行业内的算法供应商都在以基准价格的绩效作为评价算法执行绩效的好坏,其营销意义要远远大于其科学理性的意义。用冲击成本来代替整个隐形交易成本,属于以偏概全,这是其一。其二是用某个假设指标来衡量算法绩效,并以打赢多少bp为噱头,不分析这种假设本身成立的概率或者内在逻辑。要知道,在海外成熟的算法交易市场,TCA(交易成本分析)是个价值几十亿规模的市场,有很多科技和咨询公司参与其中,我们国人将其简化成对于一种假设基准指标的比较,可见我们的道路还很远。

三、主动算法和被动算法

上面对交易成本进行了解构,并分析了其中的隐形交易成本的复杂性。这里,还要对市场上的两个概念进行解析,就是目前比较流行的主动算法和被动算法的概念。

主动算法和被动算法在学界上是没有定义的,目前是在国内算法交易市场上比较流行的叫法。其主要的区分标准有两方面:

其一,区分标准为是否能够打赢均价,主动算法的目标是能够打赢基准价格的,甚至能够到达3-5bp,被动算法的目标是尽量接近均价的。对此,上文中对于衡量隐形交易成本的方法和关于基准价格的说明中已经详细阐述,这里不再赘述。

其二,在交易执行过程中,算法是否能够根据实时的行情数据,动态调整后续订单的执行进度为标准。因为最早的执行算法,是在算法开始执行前就静态地根据规则计算出后面要拆的单以及执行的进度。例如,最早的VWAP是根据历史行情数据,估计出当日订单的交易量和每个时间片中的交易量,这是在算法执行前就计算出来的。再比如TWAP策略和Percent(POC)策略,都不需要历史数据,直接根据时间片均分或者根据预先设置好的订单占比执行。随着计算机、大数据技术的飞速发展,在算法策略的执行过程中根据实时行情的变化,动态调整后面订单的执行进度,从而调整和接近市场实际的交易趋势,这已经在很多算法中得到了应用,这其中有的是用到了传统市场微观结构的高频交易算法,有的是采用人工智能、大数据以及量化手段。

如果用这种区分方式将市场上的算法划为主动和被动算法,并提出主动算法的绩效是要优于被动算法的,这里是没有逻辑关系的。主动和被动算法是在其需求实现时,以是否采用了实时动态数据为区分,这是根据算法的需求和适用场景决定的。例如,在一个流动性大的市场,要执行的订单量较小,如果投资者需要快速完成交易(对于机会成本敏感),难道一定就说DMA(快速执行算法)会比采用了AI高频预测信号的VWAP算法一定绩效要差?

四、对于算法交易的理性认识

根据上述说明,我们可以看到,对于隐形交易成本,如果我们追求有一种交易算法,能够实现对于隐形交易成本的最优化,并且这个交易算法能够在不同的时间、不同的交易场景下都能达到最优,这如同企图用一个简单固定的理论,去解释变化无端,纷繁复杂的世界。这个理论要么是受限的,只能在有限的时间空间下有效;要么是放之四海皆准的,其实也就是等同无效的。

对此,我们认为,面对各种不同的交易场景,交易需求,我们应该提供各种不同的算法,分别满足基金经理的不同意图。我们对基金经理的交易意图,以及其对应可选择的交易算法,可以做一些简单的举例:

如果基金经理考虑到订单执行的时间周期和市场流动性因素,如果希望订单执行完成越快越好,在流动性较好的情况下,可以采用DMA算法,如果加上冲击成本的考虑,可以采用Sniper算法。如果是对于执行时间在较长的区间内,可以考虑用VWAP(有高频预测信号增强的)算法。如果为了适配集合竞价开盘和收盘前后的市场特征,也会有对应场景的MOO(开盘价策略)和MOC(收盘价策略)算法。当然,如果要考虑到对于行情未来的预判,比如是单边还是震荡,也会有不同的算法选择。此外,在执行过程中,我们对于不同的限量保护比例,激进保守的风格等,都会制订不同的算法方案。

除了上述满足不同交易意图的不同算法,更重要的是要在交易执行前,对于市场有个预判,这可以在系统的帮助下进行,同时可以向专业的最懂算法交易的一群人员进行咨询。这是通过一个万能的算法,通过计算机程序的自动化就能适配,显然是不可比拟的。机器能够帮助人脑来判断,但是在交易这种复杂场景下,完全指望机器能够代替人脑,这还有点远。

作为万经之首的《易经》,其“三易”原则——简易、变易和不易,表达了我们认识复杂世界的一种基本模式,就是用一种固定的、简单的、可以被理解的思维,来对复杂的、变化的世界进行解释和理解。其中的“不易”,强调的是不允许变动,是用不变固定思维原则去把握不断变化的世界。这也是现代科学思想的原则,就是强调科学原理的严格检验,不得变动,一旦出现例外和反例,则说明此原理无效。如果做不到“不易”,我们的原则或者是原理随着世界的变化而变化,这样虽然能够对一切进行解释,但是它成了迷信,这是科学和迷信的最大区别。

“不易”所强调的,在科学世界里面得到了应用,给我们这个世界带来了翻天覆地的变化。但是,我们要看到“不易”的另一面,就是建立在“不易”原则上的原则和原理,由于要求固定,它一定是有边界范围的,在边界之内可以有普解性,在边界之外,需要用另外一种原则和原理去弥补。这如同经典牛顿力学在解释宏观世界是有效的,但是到了微观世界是无效的,是需要用量子力学去解释。微观金融学的三大基石:资产定价、公司财务和微观结构,也有着各自的发展方向。同比,面对不同的市场形势、不同的交易意图、不同的执行能力,我们要做的是根据不同的边界和范围,匹配不同的策略和方案。